【機関投資家分析レポート】GPIF(年金積立金管理運用独立行政法人)はどのような資産運用をしているのか

Posted: 2021/05/02

|

By: Yusuke Kuroiwa

SHARE:

世界最大の機関投資家と呼ばれ、アセットマネジメントに興味がある方であれば少なくとも名前だけは聞いたことがあるGPIF(年金積立金管理運用独立行政法人)ですが、実際にどんなことをしているのかと言われたら説明に困る人も中にはいるのではないでしょうか。今回はそんなGPIFが何をしているのかについて簡単にみていきたいと思います。

【目次】

GPIFとは

GPIFの運用方針

GPIFの運用実績

まとめ

【GPIFとは】

GPIFは日本の年金制度の企画立案を行っている厚生労働省所管の運用機関で、日本のサラリーマンや個人事業主から集めた公的年金のうち国民年金と厚生年金の管理・運用を行っている機関です。最近では金融庁が金融審議会報告書で発表した「老後資金が総額で2000万円不足する」といった公的年金2000万円不足問題で一時注目を浴びました。

また、GPIFは日本の金融市場において「5頭のクジラ」の一頭に例えられています。5頭のクジラの内訳は「GPIF」、「日本銀行」、「共済年金 (国家公務員共済年金、地方公務員共済年金、私学共済年金)」 、「ゆうちょ銀行」、「かんぽ生命保険」の5つです。これらの金融機関は国家資産を凌ぐ規模で投資運用を行っており、彼らの動き次第で日本の市場が揺れ動きます。この中でも特にGPIFと日銀の存在は抜きん出ています。

GPIFは2020年の第3四半期(2020年12月末)までに177.7兆円もの資金を運用しています。

また、2001年から2019年度末までの運用資産の推移は以下のグラフの通りです。このグラフからも分かる通り、前年度159.2兆円から2019年度に150.6兆円まで落ち込みはしたものの、2020年度に入ってから20兆円以上も運用資産を伸ばしました。しかし、運用資産を大きく伸ばしたとはいうものの、後述する運用方針でも触れますが、長期目線での資産運用を行っているGPIFの運用成績を判断するにあたり、短期間での運用成果だけでGPIFの運用成績を評価することはできません。

(出典:2019年度の運用状況)

【GPIFの運用方針】

先に述べたように、GPIFはサラリーマンや個人事業主から集めた年金を原資に資産運用を行っているため、ヘッジファンドのようなリスキーな方法で資産運用をすることは出来ません。よって、GPIFによる年金積立金の運用は、株式や債券などの資産を長期にわたって持ち続ける「長期運用」によって、安定的な収益を得ることを目指しています。

株式や債券の運用によって得られる収益は、短期間ではプラスやマイナスに大きく振れる可能性がありますが、長期的に見れば、世界の経済活動などに資金を提供する対価として元手を増やすことができます。GPIFによる年金積立金の運用は、株式や債券などの資産を長期にわたって持ち続ける「長期運用」により安定的な収益を得ることを目指しているのです。

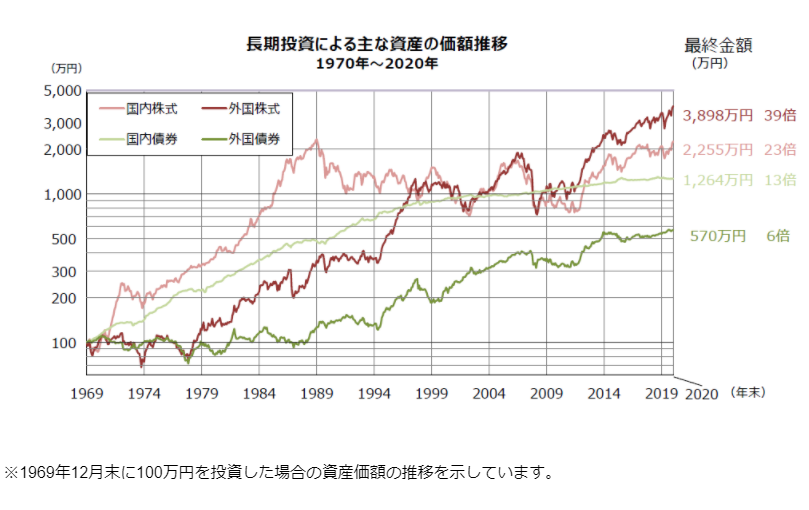

以下のグラフは1969年に100万円を投資した場合の資産額の変動を表しているのですが、短期的に見れば当然ながら資産が減ってしまう場面もあるものの、長期的に保有し続けた場合、着実に資産が増えているのが見て取れると思います。

(出典:長期的な観点からの運用)

ここで少し細かい話にはなりますが、GPIFの運用目標は、主務大臣である厚生労働大臣が定めた「中期目標」において、「長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたもの)1.7%を最低限のリスクで確保すること」という目標が掲げられています。

GPIFの長期的な運用目標=賃金上昇率+1.7%

GPIFのように運用目標に賃金上昇率を含めるのはなかなか見られないケースです。しかし、GPIFが資産運用をする理由を考えると、何故賃金上昇率を含めているのかが明確になります。

GPIFは日本国民の年金を担保するために運用を行っている以上、公的年金の保険料収入と年金給付が、賃金水準の変化に応じて変動することからこのように賃金上昇率を運用目標に含めているのです。こちらは資産運用というよりも年金受給の話に近いので、詳細が気になる方は「GPIFの運用目標」を参照してみてください。

また、GPIFは資産運用にあたり分散投資を採用しています。運用成績の80%以上を左右するとされるアセットアロケーション(資産配分)ですが(アセットアロケーションについて気になる方は、1986年に米国でゲーリー・ブリンソンら3 名の学者が発表した論文「パフォーマンスの決定要因(“Determinants of Portfolio Performance")」を調べてみてください)、GPIFが170兆円を超える運用資産をどこにどう配分しているのか見ていきたいと思います(GPIF2020年度第3四半期の運用状況)。

長期的な運用において、短期的な市場の動向により資産構成割合を変更するよりも、基本となる資産構成割合を決め、長期間維持していくほうが効率的で良い結果をもたらすことから、GPIFはアセットクラスごとの期待収益率やリスクなどを考慮したうえで、積立金の基本となる資産構成割合(基本ポートフォリオ)を定めています。

厚生労働省が実施する財政検証の結果や、上記で触れた厚労大臣から与えられた中期目標、並びに近年の経済情 を踏まえて基本ポートフォリオを策定した結果、GPIFは直近では以下の表の通りポートフォリオを組んでいます。(過去のポートフォリオが気になる方はこちら)

また、組み入れられているいる資産のそれぞれの特徴は主要な資産の運用対象としての特性にて紹介されています。

以下の表は実際に2020年12月末時点におけるGPIFのポートフォリオです。表からも分かる通り、実際にGPIFは策定した基本ポートフォリオの割合をもとに国内債権、外国債券、国内株式、外国株式にそれぞれ約25%ずつ配分しています。

【GPIFの運用実績】

以下のグラフは2001年から2020年12月までのGPIFの累積収益のグラフになります。

全体感として市場での運用が始まった2001年から2020年12月までの間に現在の運用目標を超える3.37%で運用をしており、運用目標を上回っています(賃金上昇率0.6%+1.7%=+2.3%)。運用成績が芳しくなかった2019年度(+2.39%)にも運用目標は目標を上回っています。

以下の表は収益率の状況なのですが、2020年度における収益の大半を株式がもたらしており、中でも外国株式の比重が大きいことが分かります。一方で、国内債券には損失を出しています。このように、複数の資産に分散して投資をすることで一方の資産が損失を出していたとしても他の資産が運用益を出し、損失をカバーしてくれることで運用損益のバランスをとっています。

(収益率の状況)

【まとめ】

年金の運用というとリスクを取った運用もできず一見地味に見えるかもしれませんが、GPIFは機関投資家の中でも圧倒的な資金を運用しています。GPIFの決定が大きな影響を市場に与えていることは間違いありません。これからも巨額な資金を動かすGPIFの動向は着目するに値します。

SHARE: